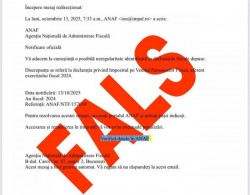

Agen»õia Na»õionalƒÉ de Administrare FiscalƒÉ (ANAF) a demarat în aceste zile procedura verificƒÉrii poten»õialelor exporturi de profituri, la un numƒÉr de 2.768 societƒÉ»õi comerciale înregistrate în România. Astfel, ANAF colecteazƒÉ în perioada 17 iulie – 29 august informa»õii defalcate privind tipul »ôi cuantumul cheltuielilor companiilor în perioada 2020–2024, în scopul actualizƒÉrii analizei de risc fiscal. Demersul are ca obiectiv asigurarea unui tratament fiscal transparent »ôi echitabil pentru to»õi contribuabilii.

Astfel, ANAF vizeazƒÉ centralizarea »ôi consolidarea datelor globale disponibile cu informa»õiile defalcate declarate direct de cƒÉtre contribuabilii mari »ôi mijlocii, pentru o mai bunƒÉ în»õelegere a mecanismelor de transfer în cadrul grupurilor multina»õionale. SolicitƒÉrile transmise prin intermediul SPV se bazeazƒÉ pe dispozi»õiile generale prevƒÉzute de art. 58 alin. (1) »ôi art. 64 din Codul de procedurƒÉ fiscalƒÉ, care permit autoritƒÉ»õii fiscale sƒÉ solicite informa»õii în scopul determinƒÉrii stƒÉrii de fapt fiscale. Aceste activitƒÉ»õi sunt complementare procesului de adaptare la cerin»õele de raportare (precum SAF-T) »ôi vizeazƒÉ completarea »ôi detalierea acestor date.

Față de solicitările transmise contribuabililor prin intermediul SPV, ANAF face următoarele precizări: I

-Informa»õiile disponibile la acest moment, în urma altor tipuri de raportƒÉri realizate de contribuabili la ANAF, sunt incomplete fa»õƒÉ de obiectul prezentei analize - prima de acest tip realizatƒÉ în România; de aceea, pentru un tratament fiscal transparent, corect »ôi echitabil, este necesarƒÉ consolidarea datelor transmise defalcat de cƒÉtre contribuabili, în formatele de date solicitate; Informa»õiile colectate vor fi utilizate exclusiv în scopuri analitice.

-Procedura nu reprezintƒÉ un control fiscal »ôi nu genereazƒÉ obliga»õii fiscale suplimentare pentru contribuabili. Acestora li se solicitƒÉ, prin intermediul Spa»õiului Privat Virtual, completarea online a unor declara»õii în format standardizat »ôi urmƒÉre»ôte validarea »ôi alinierea informa»õiilor globale existente în bazele de date ANAF (ex: bilan»õuri contabile, declara»õii fiscale, fi»ôiere SAF-T) cu structuri standardizate »ôi analizabile automat. Concret, contribuabililor li se solicitƒÉ declararea cheltuielilor realizate în perioada 2020 – 2024 sub o formƒÉ defalcatƒÉ, care nu rezultƒÉ din alte declara»õii anterioare depuse la ANAF (ex: cheltuieli cu serviciile de marketing, cu serviciile de management, de vânzƒÉri, consultan»õƒÉ, know-how, etc.).

ANAF mai precizeazƒÉ cƒÉ, în mƒÉsura în care contractele intragrup nu includ detalii specifice cu privire la fiecare tip de serviciu prestat sau tipologia drepturilor de proprietate intelectualƒÉ pentru care se plƒÉtesc redeven»õe, contribuabilii au posibilitatea de a men»õiona valoarea totalƒÉ a cheltuielilor înregistrate în baza contractelor în cauzƒÉ.

ANAF încurajeazƒÉ mediul de afaceri sƒÉ colaboreze în mod deschis cu institu»õia, în spiritul unei administrƒÉri fiscale moderne, eficiente »ôi orientate cƒÉtre preven»õie »ôi echitate. Ac»õiunile de acest tip vizeazƒÉ îmbunƒÉtƒÉ»õirea dialogului între institu»õie »ôi mediul de afaceri »ôi eficientizarea modului de colectare a datelor, pentru formularea ac»õiunilor »ôi politicilor fiscale viitoare.

ANAF -- Serviciul comunicare, rela»õii publice »ôi mass media

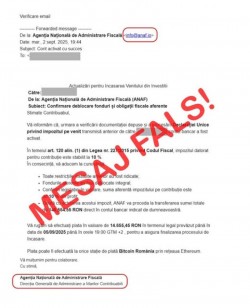

Agen»õia Na»õionalƒÉ de Administrare FiscalƒÉ (ANAF) a demarat în aceste zile procedura verificƒÉrii poten»õialelor exporturi de profituri, la un numƒÉr de 2.768 societƒÉ»õi comerciale înregistrate în România. Astfel, ANAF colecteazƒÉ în perioada 17 iulie – 29 august informa»õii defalcate privind tipul »ôi cuantumul cheltuielilor companiilor în perioada 2020–2024, în scopul actualizƒÉrii analizei de risc fiscal. Demersul are ca obiectiv asigurarea unui tratament fiscal transparent »ôi echitabil pentru to»õi contribuabilii.

Astfel, ANAF vizeazƒÉ centralizarea »ôi consolidarea datelor globale disponibile cu informa»õiile defalcate declarate direct de cƒÉtre contribuabilii mari »ôi mijlocii, pentru o mai bunƒÉ în»õelegere a mecanismelor de transfer în cadrul grupurilor multina»õionale. SolicitƒÉrile transmise prin intermediul SPV se bazeazƒÉ pe dispozi»õiile generale prevƒÉzute de art. 58 alin. (1) »ôi art. 64 din Codul de procedurƒÉ fiscalƒÉ, care permit autoritƒÉ»õii fiscale sƒÉ solicite informa»õii în scopul determinƒÉrii stƒÉrii de fapt fiscale. Aceste activitƒÉ»õi sunt complementare procesului de adaptare la cerin»õele de raportare (precum SAF-T) »ôi vizeazƒÉ completarea »ôi detalierea acestor date.

Față de solicitările transmise contribuabililor prin intermediul SPV, ANAF face următoarele precizări: I

-Informa»õiile disponibile la acest moment, în urma altor tipuri de raportƒÉri realizate de contribuabili la ANAF, sunt incomplete fa»õƒÉ de obiectul prezentei analize - prima de acest tip realizatƒÉ în România; de aceea, pentru un tratament fiscal transparent, corect »ôi echitabil, este necesarƒÉ consolidarea datelor transmise defalcat de cƒÉtre contribuabili, în formatele de date solicitate; Informa»õiile colectate vor fi utilizate exclusiv în scopuri analitice.

-Procedura nu reprezintƒÉ un control fiscal »ôi nu genereazƒÉ obliga»õii fiscale suplimentare pentru contribuabili. Acestora li se solicitƒÉ, prin intermediul Spa»õiului Privat Virtual, completarea online a unor declara»õii în format standardizat »ôi urmƒÉre»ôte validarea »ôi alinierea informa»õiilor globale existente în bazele de date ANAF (ex: bilan»õuri contabile, declara»õii fiscale, fi»ôiere SAF-T) cu structuri standardizate »ôi analizabile automat. Concret, contribuabililor li se solicitƒÉ declararea cheltuielilor realizate în perioada 2020 – 2024 sub o formƒÉ defalcatƒÉ, care nu rezultƒÉ din alte declara»õii anterioare depuse la ANAF (ex: cheltuieli cu serviciile de marketing, cu serviciile de management, de vânzƒÉri, consultan»õƒÉ, know-how, etc.).

ANAF mai precizeazƒÉ cƒÉ, în mƒÉsura în care contractele intragrup nu includ detalii specifice cu privire la fiecare tip de serviciu prestat sau tipologia drepturilor de proprietate intelectualƒÉ pentru care se plƒÉtesc redeven»õe, contribuabilii au posibilitatea de a men»õiona valoarea totalƒÉ a cheltuielilor înregistrate în baza contractelor în cauzƒÉ.

ANAF încurajeazƒÉ mediul de afaceri sƒÉ colaboreze în mod deschis cu institu»õia, în spiritul unei administrƒÉri fiscale moderne, eficiente »ôi orientate cƒÉtre preven»õie »ôi echitate. Ac»õiunile de acest tip vizeazƒÉ îmbunƒÉtƒÉ»õirea dialogului între institu»õie »ôi mediul de afaceri »ôi eficientizarea modului de colectare a datelor, pentru formularea ac»õiunilor »ôi politicilor fiscale viitoare.

ANAF -- Serviciul comunicare, rela»õii publice »ôi mass media

4.756 ron

4.756 ron 4.194 ron

4.194 ron