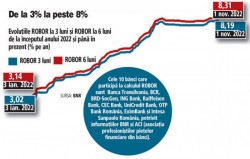

ROBOR va fi înlocuit cu IRRC, care va fi calculat în funcție de dobânda efectivă la care se împrumută băncile între ele. Mai exact, se calculează ca medie aritmetică a ratelor dobânzilor zilnice din trimestrul patru al anului 2018.

Noul indice este deja calculat şi este media dobânzilor la tranzacţiile zilnice dintre bănci în perioada octombrie-decembrie 2018. Atunci tranzacţiile se faceau la o dobândă de 2%, ceea ce înseamnă că cei care se vor împrumuta de pe 2 mai vor avea dobânzi mai mici, ţinând cont că acum ROBOR la 3 luni este 3,38%.

Creditele în lei se vor scumpi în iulie, când va fi anunţată valoarea de referinţă a noului indice bancar propus de guvern. Economiştii spun că acesta a crescut deja faţă de nivelul care se aplică acum şi susţin că indicatorul nu este deloc stabil, cum şi-a dorit guvernul.

Noua referinţă pentru creditele noi în lei a luat avânt şi a fost în primul trimestru din 2019 la 2,63%, ceea ce înseamnă o creştere de aproape 0,3 puncte procentuale faţă de cotaţia din ultimul trimestru din 2018, cea care este luată în calcul la împrumuturile acordate până la finalul lunii iunie.

Dragoş Nichifor, analist economic: Automat nu ne putem aştepta ca acest nou indicator IRCC, calculat la 2,63% pentru trimetrul 1 din 2019, să fie mai mic sau egal ca înainte, ci tot mai mare. Eu cred că diferenţa între ROBOR şi IRCC se va cam păstra în zona de 0,50%. Guvernul a încercat o mică păcăleală.

Adrian Vasilescu, consultant de strategie BNR: În trimestrul 4, indicele este mai jos şi, în trimestrul 1, aşa cum arată datele, este ceva mai sus. Actualul indice, IRCC-ul, este o medie zilnică, media aritmetică ponderată zilnică şi calculată apoi la sfârşitul trimestrului pe baza tranzacţiilor. Şi tranzicţiile, şi cotaţiile sunt influenţate de un factor fundamental pentru orice dobândă şi anume inflaţia.

Eugen Teodorovici, ministrul Finanţelor: Acum se poate vedea dacă băncile cu adevărat doresc să fie un partener pentru români, persoane fizice şi persoane juridice. Spunea un reprezenzant al BNR că dobânzile vor fi influenţate de inflaţie. Am avut o inflaţie care a crescut în cei doi ani de guvernare PSD-ALDE. Există posibilitatea ca acest indice să nu ajute foarte mult românii, să nu diminueze practic ratele pe care le plătesc la bănci. Sunt convins că băncile au suficiente resurse pentru a acoperi şi aceste posibile costuri.

Momentan, noul indice aduce scăderi ale ratelor lunare de 5%, maximum 10%. Estimările specialiştilor arată că, pe un orizont de doi, trei ani, diferenţa dintre ROBOR la 3 luni şi IRCC va fi nesemnificativă.

Valoarea noului indice este mai mare în primele trei luni ale acestui an pentru că valoarea lui zilnică este extrem de volatilă. Spre exemplu, pe parcusul ultimelor cinci şedinţe de tranzacţionare a atins şi nivelul de 3,41%, iar apoi a coborât la 2,51%. Cel mai ridicat nivel, atins pe perioada în care BNR a prezentat date, a fost 3,74%, în octombrie anul trecut, conform digi24.ro.

Oficial, noul nivel va fi publicat de BNR la sfârşitul lunii iunie.

ROBOR va fi înlocuit cu IRRC, care va fi calculat în funcție de dobânda efectivă la care se împrumută băncile între ele. Mai exact, se calculează ca medie aritmetică a ratelor dobânzilor zilnice din trimestrul patru al anului 2018.

Noul indice este deja calculat şi este media dobânzilor la tranzacţiile zilnice dintre bănci în perioada octombrie-decembrie 2018. Atunci tranzacţiile se faceau la o dobândă de 2%, ceea ce înseamnă că cei care se vor împrumuta de pe 2 mai vor avea dobânzi mai mici, ţinând cont că acum ROBOR la 3 luni este 3,38%.

Creditele în lei se vor scumpi în iulie, când va fi anunţată valoarea de referinţă a noului indice bancar propus de guvern. Economiştii spun că acesta a crescut deja faţă de nivelul care se aplică acum şi susţin că indicatorul nu este deloc stabil, cum şi-a dorit guvernul.

Noua referinţă pentru creditele noi în lei a luat avânt şi a fost în primul trimestru din 2019 la 2,63%, ceea ce înseamnă o creştere de aproape 0,3 puncte procentuale faţă de cotaţia din ultimul trimestru din 2018, cea care este luată în calcul la împrumuturile acordate până la finalul lunii iunie.

Dragoş Nichifor, analist economic: Automat nu ne putem aştepta ca acest nou indicator IRCC, calculat la 2,63% pentru trimetrul 1 din 2019, să fie mai mic sau egal ca înainte, ci tot mai mare. Eu cred că diferenţa între ROBOR şi IRCC se va cam păstra în zona de 0,50%. Guvernul a încercat o mică păcăleală.

Adrian Vasilescu, consultant de strategie BNR: În trimestrul 4, indicele este mai jos şi, în trimestrul 1, aşa cum arată datele, este ceva mai sus. Actualul indice, IRCC-ul, este o medie zilnică, media aritmetică ponderată zilnică şi calculată apoi la sfârşitul trimestrului pe baza tranzacţiilor. Şi tranzicţiile, şi cotaţiile sunt influenţate de un factor fundamental pentru orice dobândă şi anume inflaţia.

Eugen Teodorovici, ministrul Finanţelor: Acum se poate vedea dacă băncile cu adevărat doresc să fie un partener pentru români, persoane fizice şi persoane juridice. Spunea un reprezenzant al BNR că dobânzile vor fi influenţate de inflaţie. Am avut o inflaţie care a crescut în cei doi ani de guvernare PSD-ALDE. Există posibilitatea ca acest indice să nu ajute foarte mult românii, să nu diminueze practic ratele pe care le plătesc la bănci. Sunt convins că băncile au suficiente resurse pentru a acoperi şi aceste posibile costuri.

Momentan, noul indice aduce scăderi ale ratelor lunare de 5%, maximum 10%. Estimările specialiştilor arată că, pe un orizont de doi, trei ani, diferenţa dintre ROBOR la 3 luni şi IRCC va fi nesemnificativă.

Valoarea noului indice este mai mare în primele trei luni ale acestui an pentru că valoarea lui zilnică este extrem de volatilă. Spre exemplu, pe parcusul ultimelor cinci şedinţe de tranzacţionare a atins şi nivelul de 3,41%, iar apoi a coborât la 2,51%. Cel mai ridicat nivel, atins pe perioada în care BNR a prezentat date, a fost 3,74%, în octombrie anul trecut, conform digi24.ro.

Oficial, noul nivel va fi publicat de BNR la sfârşitul lunii iunie.

4.756 ron

4.756 ron 4.194 ron

4.194 ron